2018年爆發(fā)了中美貿易戰(zhàn),也是中國深入貫徹落實“十三五”醫(yī)改規(guī)劃的重要一年,醫(yī)療器械行業(yè)面臨極大挑戰(zhàn):行業(yè)監(jiān)管日趨嚴格、耗材兩票制試點擴大、集采降價政策推成出新、醫(yī)保控費成常態(tài),行業(yè)變革加劇。但與此同時醫(yī)療器械行業(yè)也面臨著巨大的發(fā)展機遇:生活水平提高與人口老齡化帶來的醫(yī)療需求急劇增加,國家出臺一系列政策鼓勵國產醫(yī)療器械創(chuàng)新與進口替代,行業(yè)并購整合明顯加快。

未來三年,醫(yī)療器械行業(yè)注定會是風險與機遇并存的三年。監(jiān)管趨嚴、政策助推產業(yè)升級、行業(yè)整合與集中化,這三大趨勢將是貫徹未來三年行業(yè)發(fā)展的主線。

醫(yī)械匯摘取上海零庫存集團董事長、醫(yī)械匯平臺創(chuàng)始人曹武軍在2019醫(yī)械匯合伙人大會上的部分講話片段,與君分享。

論斷一:醫(yī)械行業(yè)目前受中美貿易戰(zhàn)影響較小,未來不可預測

2018年中美貿易戰(zhàn)重創(chuàng)了中國的經濟,在我們行業(yè)影響相對很小,但有些開始波及,就是我們進口醫(yī)療設備的采購,有些產品的關稅上浮20%。

如果貿易戰(zhàn)進一步擴大,進口醫(yī)用耗材也有可能在波及范圍內。進口替代有可能不是一個政策,一個口號,而是成為一個必須面對的現實,所以相當一部分國內生產企業(yè)的崛起離不開這一歷史機遇,要趁早做好準備。當然現階段我們要正視與進口產品之間的差距,同樣不能忽視目前相當大的行業(yè)領域內,進口產品占壟斷性地位。

論斷二:醫(yī)療器械真正的巨頭還沒有出現!

首先我們來看一組數據,2018年年底醫(yī)械匯籌備了一本書,《2019中國醫(yī)療器械藍皮書》,其中的數據顯示,2018 年,中國醫(yī)療器械市場規(guī)模約為5304億元,其中醫(yī)療設備市場依然是中國醫(yī)療器械最大的細分市場,市場規(guī)模約為3013億元,占比56.80%;其次為高值醫(yī)用耗材市場,市場規(guī)模約為1046億元,占比19.72%。行業(yè)數據顯示,截至2017年底,全國實有醫(yī)療器械生產企業(yè)1.6萬家。雖然醫(yī)療器械企業(yè)數量較多,但絕大部分規(guī)模小、競爭力弱。

結合數據,我們看一下圖片,就會發(fā)現中國的集中度與美國相比相對落后。因此可以判斷,未來集中度加強是大勢所趨,浩浩湯湯,順之者昌。

當然我們可以看到大健康產業(yè)目前正成為繼房地產后國家密切關注的支柱產業(yè)之一,密集的政策、改革正不斷出現,要對行業(yè)的未來保持樂觀。

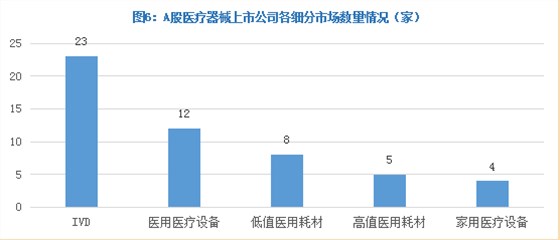

同樣的,藍皮書里對醫(yī)械上市公司也做了一個統(tǒng)計,我們可以看一下數據。

截止2018年12月31日,我國A股市場總計有52家醫(yī)療器械上市公司,IVD市場最多,共有23家上市公司,占比高達44.23%,其次是醫(yī)用醫(yī)療設備市場,有12家上市公司,占比23.08%。其中,2018年就有4家醫(yī)療器械公司新上市,分別是邁瑞醫(yī)療、振德醫(yī)療、明德生物和愛朋醫(yī)療。

來源:醫(yī)械匯《2019中國醫(yī)療器械藍皮書》,醫(yī)械研究院整理

按照目前國內券商醫(yī)械首席研究官的看法,國內醫(yī)療器械企業(yè)目前可劃分為三個梯隊,第一梯隊是邁瑞醫(yī)療、新華醫(yī)療等細分領域的龍頭企業(yè),占了10%的市場份額,各家公司年收入在百億元左右;第二梯隊是樂普醫(yī)療、魚躍醫(yī)療等企業(yè),剛成為單一產品的領跑者,各家公司年收入在20億元左右,占了約60%的市場份額;而在市場上大量存在的是第三梯隊企業(yè),在約30%的市場份額中廝殺,平均體量在千萬左右。

第一梯隊的領跑者——邁瑞醫(yī)療(300760.SZ)發(fā)布的年度業(yè)績快報顯示,2018年,公司實現營業(yè)總收入137.53億元。而美敦力2018年財報顯示,其營業(yè)收入為299.53億美元。這意味著,在中國市場上,誕生像美敦力這樣體量的醫(yī)療器械巨頭的機會仍然存在。

醫(yī)療器械真正的巨頭還沒有出現!大家都還有機會!

論斷三:醫(yī)械行業(yè)商業(yè)文明時期即將來臨

國內的醫(yī)療器械行業(yè)在 2005 年到 2015 年經歷了近十年的 “野蠻生長”,在這個十年里醫(yī)療器械公司數量激增,而行業(yè)規(guī)范缺位、法律法規(guī)不完善、從業(yè)人員素質普遍偏低。隨著國家對醫(yī)療行業(yè)整頓力度加大、新法規(guī)新政策層層推出,“野蠻生長”時期被終結,2016 年到 2020年必將成為醫(yī)療器械行業(yè)的關鍵十年。

可以預見,在這“大浪淘沙”的十年里,全國1.6萬家醫(yī)療器械生產企業(yè),18萬家醫(yī)療器械經營企業(yè)必將經歷嚴酷篩選和淘汰,留下不足萬家。尤其是大部分中小型經營企業(yè)都將面臨轉型,成為服務型團隊。從2021年開始,真正是中國醫(yī)療器械的下半場——商業(yè)文明時期,也昭示著中國醫(yī)療器械行業(yè)精細化、專業(yè)化時代的到來。

這個商業(yè)文明代表了制造業(yè)、創(chuàng)新制造業(yè)最牛逼的產品線拿走行業(yè)60%的利潤,否則被淘汰;如果在商業(yè)流通領域里面,通過第三方最強的服務,醫(yī)療供應鏈、消毒等等第三方服務,你要做的最好才能分享它20%,當然醫(yī)院最終也要收20%的利潤。這是我對商業(yè)文明時期的一個想法邏輯,我把它命名為6:2:2商業(yè)文明。

論斷四:科技+金融才是核心競爭力

不管是制造業(yè)、流通行業(yè)還是醫(yī)院,哪一個角色不需要精細化管理、專業(yè)分工。但怎么樣才能真正做到精細化、專業(yè)化?

這就要考驗自身升級換代的能力,包括內核能力增長、不斷信息交流、對前沿技術的把控,總結一下就是四個字:科技+金融。這也是醫(yī)械匯平臺、零庫存集團的核心競爭力。

科技就是第四次工業(yè)革命,就是包括區(qū)塊鏈、物聯(lián)網、AI技術等在內的ICT技術領域。而金融主要指供應鏈金融,以核心企業(yè)為中心,構建貫穿上下游的賬戶系統(tǒng),真正做到專業(yè)的人做專業(yè)的事,用科技解決“應收賬款”的問題,解決生產廠家的一票制回款問題,解決流通企業(yè)銀行貸款問題。

我們有理由相信,大數據、物聯(lián)網、云計算、人工智能等現代信息技術必將廣泛應用于醫(yī)療器械產業(yè)鏈,改變傳統(tǒng)行業(yè)的相對落后和閉塞。同時借助供應鏈金融,可以真正有效解決中小企業(yè)融資難的問題,提高整個供應鏈條的商業(yè)信用及競爭力,從而維護供應鏈的資金生態(tài)平衡。

而這也是醫(yī)械匯平臺、零庫存集團的心之所向,身之所往。

耦合劑智能供料器

耦合劑智能供料器 隔離透聲膜

隔離透聲膜 腔道用超聲耦合劑

腔道用超聲耦合劑用無菌耦合劑") 醫(yī)用無菌耦合劑

醫(yī)用無菌耦合劑